自由市場經濟本身,具有把風險換算為成本,進而將不確定性轉譯成投資決策的穩定機制

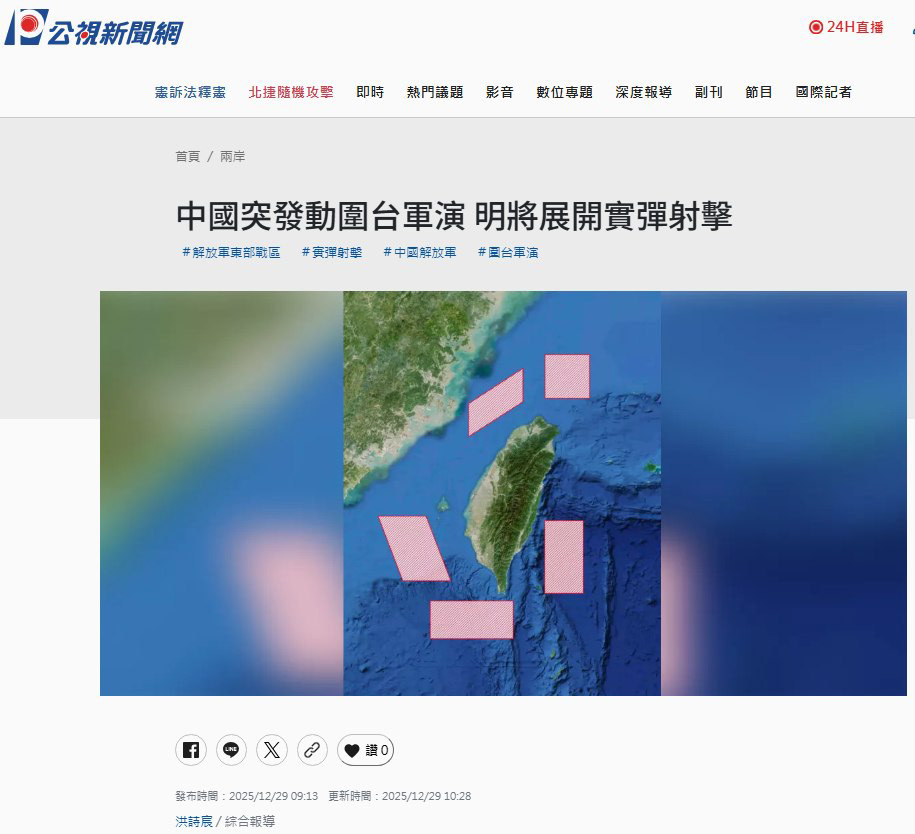

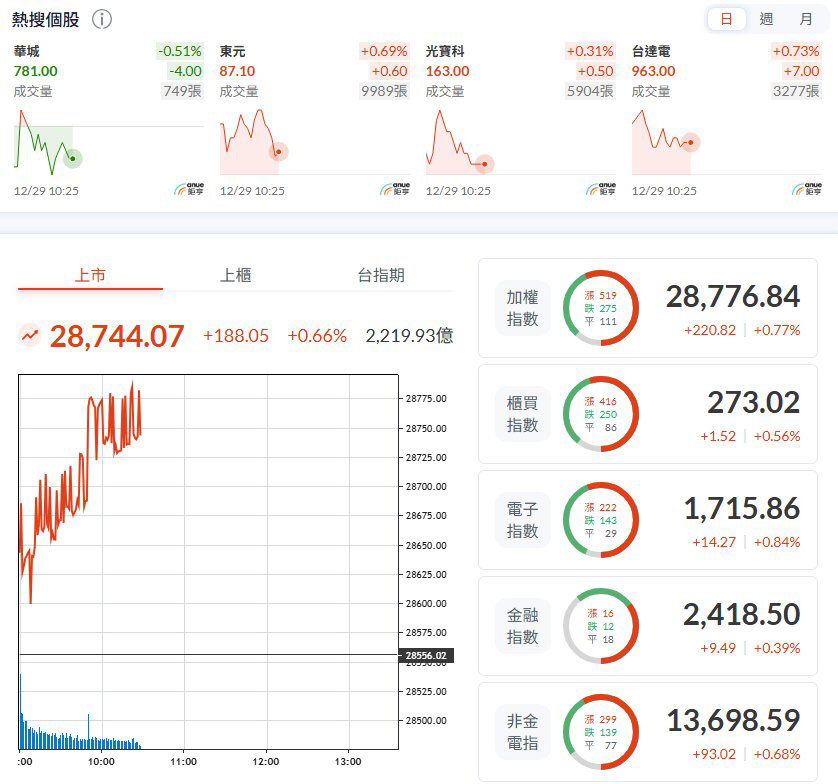

今日共軍發布實彈演習消息,台股卻開盤走高。這種看似矛盾的現象,正好提供一個更貼近市場運作的理解角度:

股市反映的往往不是新聞標題的情緒強度,投資人對局勢的「預期變化」與「對企業現金流的實質影響」,對股市走向有更直接的連動。

當市場已習慣某類地緣事件以週期性、宣示性方式出現,交易行為容易對該類消息形成鈍化,看似強烈負面消息也不會導致大跌,因為對大盤有影響力的多數資金,仍處於「事態不會升級」的基準情境。

對股市真正具有殺傷力的,通常不是演訓本身,而是能直接改變企業營運條件的訊號,例如:準備長時間封鎖、航線被迫大規模改道、保費與運價急升、港口或空域長期關閉、關鍵基礎設施面臨實質破壞風險,或出現重大制裁與金融結算阻斷等,使得企業營運面臨重大挑戰。

相對地,若公開資訊已接露「特定時段、特定區域」的管制與射擊演訓,且事前公告可被納入風險控管,那麼它對企業當期營收、出貨節奏與供應鏈連續性未必馬上造成衝擊,市場依然能延續原本的資金節奏與多頭結構。

值得注意的是,這類事件短線未必打擊股市,但它往往會在中長期推動另一種更具結構性的變化:國防、資安、通訊韌性與供應鏈在地化等領域的預算與專案,將更容易取得正當性與資源。

對「無人機/軍工產品整合設計」這類服務型、系統型角色而言,需求反而可能在這種外部驅動下持續擴大—因為產業要的不只是單點技術,而是能落地的整合能力:從產品設計、驗證實作、可製造與可維護性、供應鏈彈性化與快速量產...等整體方案的提供。

自由市場經濟本身具有一種「把風險換算成成本、把不確定轉譯成投資決策」的自然穩定力量:一方面抑制局勢向失控滑坡,另一方面也能驅動產業往更明確的方向前進——韌性、在地化與國防/資安相關的系統性能力,會持續被加速建構。

股市反映的往往不是新聞標題的情緒強度,投資人對局勢的「預期變化」與「對企業現金流的實質影響」,對股市走向有更直接的連動。

當市場已習慣某類地緣事件以週期性、宣示性方式出現,交易行為容易對該類消息形成鈍化,看似強烈負面消息也不會導致大跌,因為對大盤有影響力的多數資金,仍處於「事態不會升級」的基準情境。

對股市真正具有殺傷力的,通常不是演訓本身,而是能直接改變企業營運條件的訊號,例如:準備長時間封鎖、航線被迫大規模改道、保費與運價急升、港口或空域長期關閉、關鍵基礎設施面臨實質破壞風險,或出現重大制裁與金融結算阻斷等,使得企業營運面臨重大挑戰。

相對地,若公開資訊已接露「特定時段、特定區域」的管制與射擊演訓,且事前公告可被納入風險控管,那麼它對企業當期營收、出貨節奏與供應鏈連續性未必馬上造成衝擊,市場依然能延續原本的資金節奏與多頭結構。

值得注意的是,這類事件短線未必打擊股市,但它往往會在中長期推動另一種更具結構性的變化:國防、資安、通訊韌性與供應鏈在地化等領域的預算與專案,將更容易取得正當性與資源。

對「無人機/軍工產品整合設計」這類服務型、系統型角色而言,需求反而可能在這種外部驅動下持續擴大—因為產業要的不只是單點技術,而是能落地的整合能力:從產品設計、驗證實作、可製造與可維護性、供應鏈彈性化與快速量產...等整體方案的提供。

自由市場經濟本身具有一種「把風險換算成成本、把不確定轉譯成投資決策」的自然穩定力量:一方面抑制局勢向失控滑坡,另一方面也能驅動產業往更明確的方向前進——韌性、在地化與國防/資安相關的系統性能力,會持續被加速建構。